Comment acheter sa maison sans RIBA ? Devenir propriétaire de ma maison sans le crédit à intérêt !

En tant que musulman, accéder à la propriété est l’un des projets le plus important dans la constitution de votre patrimoine. Très souvent la problématique d’acheter sa maison sans RIBA revient de manière recurrente. Près de 60% des personnes s’endettent sur plusieurs années (20, 25 ans) afin d’acquérir ce précieux bien. L’achat d’une résidence principale doit faire l’objet d’une mûre réflexion.

Dans cet article, nous allons découvrir quelques méthodes qui peuvent vous permettre de faire votre achat maison sans riba (credit avec intérêt).

De plus en plus de personnes font le choix d’acheter leur maison sans credit avec intérêt. Ceci le plus souvent pour des raisons liées à de la finance éthique ou pour des questions religieuses.

Quelles peuvent être les voies pour acheter sa maison sans riba (credit avec intérêts) ?

Il existe plusieurs voies pour accéder à la propriété, certaines sont moins connues que d’autres :

- Capitaux propres : Financer son logement cash ! sans passer par le credit avec intérêt à travers ses propres capitaux. Il s’agit d’un projet conséquent, cette solution n’est pas à la portée de tout le monde. Très souvent, cette situation arrive suite à un héritage, réussite entrepreunariable ou la vente de plusieurs petits biens immobiliers.

D’un point de vue économique, cette stratégie n’est pas judicieuse sauf si vous avez beaucoup de cash. En effet c’est comme si vous bloquez un capital puis qu’on vous le redonne par petit fragment (revenus locatif ou non-paiement de loyer si vous y habitez) au fur du temps. La mobilisation de cette somme diminue votre capacité de financement pour d’autres potentiels investissement plus rentables.

- Vente à terme : Ce mécanisme est proche du viager mais comprend des différences notables, notamment :

- La disparition de l’aléa du décès.

- Le paiement des mensualités fixes et limitées sur une période connue à l’avance

- Les mensualités ne sont pas imposables, voire très peu ▶ Intéressant fiscalement

L’avantage fiscal est l’un des arguments qui peut rendre ce système attrayant pour le vendeur, avec un peu de chance le bien peut vous revenir moins cher qu’avec un credit immobilier classique.

On distingue deux principales formes de vente à terme :

Vente à terme libre : L’acquéreur prend possession du bien de suite après le versement du bouquet, puis il paie les charges relatives (Taxe d’habitation, impots…) au bien jusqu’à la fin de l’échéance

Vente à terme occupée : Le vendeur garde le droit d’usage du bien pour une durée limitée. Le vendeur ne paiera que les charges courantes (Eau électricité…)

La vente à terme présente quelques inconvénients, ce système de vente est beaucoup plus présent en Provence. Très souvent cela concerne des biens de grandes surfaces : villa etc. Par conséquent, ce type d’offre est plutôt rare. Néanmoins la vente à terme étant proche du viager, vous avez des possibilités de transformer un viager en vente à terme. N’hésitez pas à prendre l’initiative (D’ailleurs c’est à l’avantage du vendeur !).

- Mourabaha : Ce système inspiré de la finance islamique est un dérivé de la vente à terme. Il est proposé par quelques organismes bancaire (Chaabi Bank, Itijaara…) très souvent au Maghreb. Quelques fenêtres de tirs bien que limitées sont possibles en France.

Le principe consiste à l’achat du bien par la banque (Elle devient propriétaire), puis elle vous le revend moyennant une marge prédéterminée. L’acheteur paiera donc des mensualités fixes jusqu’au terme prévu. Au fur et à mesure de ses paiements, l’acheteur acquiert une proportion de la maison jusqu’à la détenir à 100%.

Bien qu’intéressant, on remarque en général que ce type de montage coûte plus cher qu’un prêt classique. L’une des différences majeures, réside en la prise du risque de remboursement de la banque avec vous en cas de difficultés (Accident,Malaie…).

Pour plus de détails sur le fonctionnement

La Bourse, un moyen plus rapide pour acheter sa maison sans riba?

Les français sont encore peu nombreux à investir en Bourse (Moins de 10%). Pourtant la bourse reste l’un des investissements le plus rentable de ces 30 dernières années, devant l’immobilier. Pour plus de détails, veuillez trouver ci cet article du Revenu.

Classiquement lorsque vous souhaitez acheter votre maison, vous contractez un prêt auprès de votre banque. La banque vous demandera très souvent un apport allant de 10% à 15% puis des mensualités à payer sur vingt ou vingt-cinq ans. Cependant, vous pourrez tout à fait si vous êtes bien préparé acheter votre maison sans riba en investissant dans les sociétés à fort potentiel.

Hypothèses de simulation pour acheter sa maison sans riba

L’idée principale est la suivante : plutôt que d’apporter un apport à votre banque et de verser des mensualités, pourquoi ne pas investir cet argent en achetant des parts de sociétés (actions) ? Et ceci de manière progressive sur le Long. Tous les mois, l’équivalent de votre mensualité serait investir en achat action !

Pour illustrer cette stratégie, nous allons effectuer une simulation chiffres à l’appui.

Nous allons supposer la situation suivante :

- Prix du bien : 400.000 €

- Apport : 60.000 €

- Durée : 20 ans

- Taux : 1,02% (Susceptible de changer avec la remontée des taux, mais gardons cette hypothèse.)

Afin d’atteindre votre objectif, vous devez payer une mensualité de 1663 € pendant 20 ans !

A présent, supposons que vous avez investi sur le marché boursier de manière passive. Cela suppose que vous n’avez pas passé plus de 10mn / mois (Voir notre méthode d’investissement passive).

Nous allons prendre dans notre cas le marché américain (SP500) qui a fait une performance annuelle moyenne de 11.7% sur les 20 dernières années. Nous allons déduire 1.8% d’inflation annuelle ce qui nous fait environ 10% / an (Crise incluse).

Vous souhaitez apprendre à investir ? Découvrez notre MasterClass gratuite :

Comment acheter sa maison à 1 million sans riba ? Les Résultats epoustouflants de la simulation !

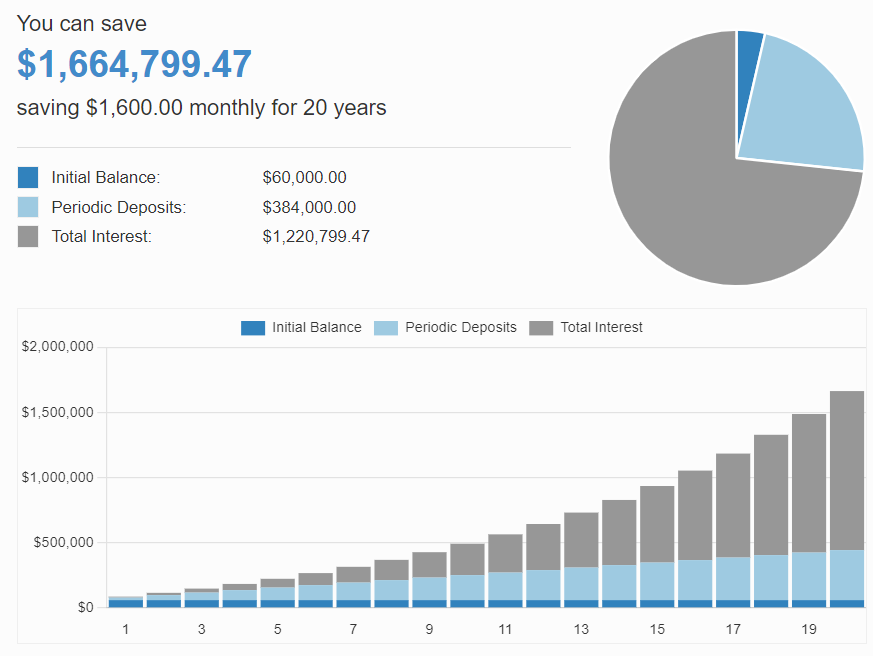

Supposons que vous avez investi initialement 60.000 € et que vous investissez 1600 € tous les mois, voyons combien vous aurez cumulé en 20 ans. Pour ce faire nous allons utiliser un simulateur en ligne.

Vous aurez pu gagner 1 M 66.000 € (inflation déduite et crises prises en compte), alors vous aurez pu acheter 4 maisons équivalentes à ce qu’on trouve aujourd’hui à 400.000 € sur le marché.

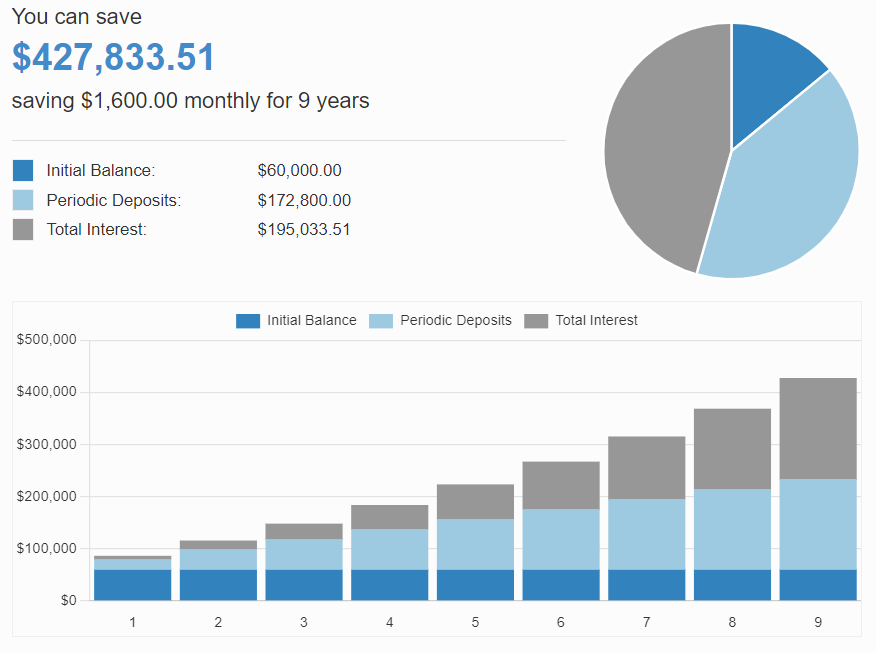

Prenons la démarche dans l’autre sens, en combien de temps vous auriez mis pour acheter une maison à 400.000 € ?

Les résultats sont sans appel, vous divisez la durée de votre prêt à la banque par deux. C’est un temps de vie non négligeable, le temps c’est de l’argent. Certains d’entre vous peuvent opposer des arguments, du type mais pendant son investissement en Bourse il payait un loyer ? ou encore les plus-value sont taxées à 30% ! et vous avez raison ! Dans ce cas reprenons nos 1 Million 700.000 et déduisons les loyers et les taxes. Ce qui fait un total de 640.000 € en tout! Il vous restera donc 1.700.000 – 640.000 = 1.060.000 € net dans votre poche après impôt et loyer. Vous êtes toujours gagnant ! Et Il est possible d’avoir une performance annuelle de +15% net . Pour faire une telle prouesse, il faut identifier les entreprises à fort potentiel capable de dépasser le niveau de performance du SP500. Vous souhaitez savoir comment identifier les entreprises à fort potentiel ? Découvrez sélecteur d’actions Halal sur le long terme. En effectuant notre démarche précédente avec une performance de +15%/an, vous arrivez à un capital au bout de 20 ans de 3.703.962.73 € ! on vous laisse déduire les frais annexes de taxes & loyer J ! Vous voilà tout simplement multi millionnaires . Vous l’aurez compris, vous pouvez facilement financer votre achat de maison sans credit à intérêt grâce à des parts de sociétés acheter en Bourse. Cependant cela requiert deux fondamentaux forts : La bourse est l’un des placements le plus rentable de tous les temps. Malheureusement par méconnaissance ou manque d’intérêt, très peu de personne s’intéresse à ce type de placement ou par simple préjugé. La démonstration est simple : avec de la volonté et un peu de formation, vous pouvez éviter de donner votre argent au banquier ! N’attendez plus agissez et investissez ! Redaction : M.SALEYL’argument du loyer et des taxes !

Conclusion